Foncier

Baux ruraux: évolution du fermage pour l’année 2016

Entre la diminution du fermage et le dégrèvement fiscal, il n’est pas toujours facile de calcul son fermage pour 2016. Ci-après un exemple pour vous aider dans vos calculs.

Exemple : Quel fermage M. Y peut-il demander à M.X ?

M. X est exploitant agricole et loue 15 ha des terres à M. Y depuis 2012.

Le fermage initial était de 100€ l’hectare, soit un fermage total de 15 ha X 100€ = 1500€.

Après application des indices de variation un fermage 2015 de 1588.01€ (cf. tableau exemple).

Application pour le calcul du fermage 2016 de M.X

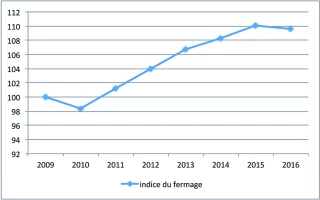

Pour 2016, la variation de l’indice du fermage est -0.42%, soit un coefficient multiplicateur de 0.9958 (=1-0.0042) par rapport à 2015.

Fermage 2016 de M. X :

Part de diminution = fermage 2015 x 0.42%

= 1588.01 x 0.42/100

= 6.6696

Fermage 2016 = fermage 2015 – diminution

= 1588.01 – 6.6696

= 1581.34 €

Ou, autre méthode de calcul :

Fermage 2016 de M. X = fermage 2015 x 0.9958

= 1588.01 x 0.9958

= 1581.34 €

M. X devrait normalement payer un fermage de 1581.34€

Dégrèvements fiscaux

Toutefois, pour cet exemple, le propriétaire a reçu un dégrèvement fiscal pour perte de récolte de 60 € pour les 15 ha.

Dans le bail, le propriétaire s’était engagé à payer la totalité des impôts fonciers.

Le dégrèvement fiscal pour perte de récolte doit bénéficier intégralement au fermier en place.

Soit : fermage – dégrèvement = 1581.34 - 60 = 1521.34 €

Sommes à payer par le fermier

Pour 2016, M. X doit à M. Y la somme 1521, 34 €.

Attention, dans la facture de fermage doit apparaitre le montant du fermage avant la réduction, afin d’appliquer l’année prochaine la variation sur le montant du fermage non diminué de l’exonération fiscale exceptionnelle.

M. X est exploitant agricole et loue 15 ha des terres à M. Y depuis 2012.

Le fermage initial était de 100€ l’hectare, soit un fermage total de 15 ha X 100€ = 1500€.

Après application des indices de variation un fermage 2015 de 1588.01€ (cf. tableau exemple).

Application pour le calcul du fermage 2016 de M.X

Pour 2016, la variation de l’indice du fermage est -0.42%, soit un coefficient multiplicateur de 0.9958 (=1-0.0042) par rapport à 2015.

Fermage 2016 de M. X :

Part de diminution = fermage 2015 x 0.42%

= 1588.01 x 0.42/100

= 6.6696

Fermage 2016 = fermage 2015 – diminution

= 1588.01 – 6.6696

= 1581.34 €

Ou, autre méthode de calcul :

Fermage 2016 de M. X = fermage 2015 x 0.9958

= 1588.01 x 0.9958

= 1581.34 €

M. X devrait normalement payer un fermage de 1581.34€

Dégrèvements fiscaux

Toutefois, pour cet exemple, le propriétaire a reçu un dégrèvement fiscal pour perte de récolte de 60 € pour les 15 ha.

Dans le bail, le propriétaire s’était engagé à payer la totalité des impôts fonciers.

Le dégrèvement fiscal pour perte de récolte doit bénéficier intégralement au fermier en place.

Soit : fermage – dégrèvement = 1581.34 - 60 = 1521.34 €

Sommes à payer par le fermier

Pour 2016, M. X doit à M. Y la somme 1521, 34 €.

Attention, dans la facture de fermage doit apparaitre le montant du fermage avant la réduction, afin d’appliquer l’année prochaine la variation sur le montant du fermage non diminué de l’exonération fiscale exceptionnelle.