Complémentaire santé et vendangeurs

Les salariés bénéficiaires d’un contrat de travail à durée déterminée d’une durée inférieure ou égale à 3 mois (quelle que soit sa nature), sont exclus du dispositif frais de santé mais peuvent à certaines conditions bénéficier du versement santé.

• Le versement santé

Il concerne les salariés titulaires d’un contrat de travail à durée déterminée d’une durée inférieure ou égale à 3 mois et des salariés titulaires d’un contrat à durée indéterminée à temps partiel d’au plus 15 heures par semaine.

• Conditions du versement santé

Employeur : lors de la conclusion du contrat de travail à durée déterminée, l’employeur doit informer le salarié de l’existence du dispositif versement santé et des justificatifs à fournir et du délai de présentation à l’employeur.

Salarié : le salarié, qui souhaite bénéficier du versement santé doit, à la conclusion du contrat de travail, fournir une attestation d’adhésion à une complémentaire santé responsable.

Ou à défaut d’attestation d’adhésion, le salarié doit remettre à l’employeur une copie de l’attestation de la carte de tiers payant santé et s’engager à transmettre sous 21 jours l’attestation de l’assureur de l’adhésion à une complémentaire santé. (Ou dans la limite de la date de fin du contrat de travail pour les contrats plus courts)

Le salarié qui ne justifie pas du bénéfice d’un contrat responsable ne pourra prétendre au versement santé.

Les salariés exclus

Sont exclus du dispositif versement santé les salariés en CDD de moins de 3 mois qui :

- bénéficient de la couverture maladie universelle-complémentaire (CMU-C) ;

bénéficient de l’aide à l’acquisition d’une assurance complémentaire en matière de santé (ACS) ;

- sont couverts obligatoirement en tant qu’ayants droit ;

- bénéficient d’une complémentaire donnant lieu à participation financière d’une collectivité publique.

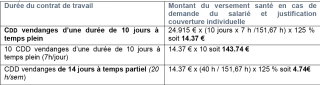

• Calcul du versement santé

Lorsque les conditions du bénéfice du dispositif du versement santé sont remplies, l’employeur doit verser mensuellement au salarié une participation patronale visant à l’aider à financer sa complémentaire santé individuelle, le temps de la durée du contrat de travail à durée déterminée.

Le montant du versement santé est égal à la contribution mensuelle de l’employeur à la complémentaire santé majorée de 125 %.

Montant mensuel du versement santé = Montant de la part patronale (24 915) x (durée de travail mensuelle du salarié dans la limite de 151,67 heures) / durée légale de travail mensuelle = 151,67 X coefficient majorateur de 125 % (105 % pour un CDI).

Pour l’année 2025, et les employeurs adhérents à l’accord national santé de la production agricole, la cotisation Agrica « salarié seul obligatoire » est fixée à 45,30 €, répartie à 55/45, soit :

- Part employeur : 24,915 € (55 %)

- Part salarié : 20,385€ (45 %)

• Quel est le régime social du versement santé ?

Le régime social du versement santé est identique à celui applicable à la contribution patronale prévoyance santé. Le montant du versement santé est exonéré de cotisations sociales. Par contre, il entre en totalité dans l’assiette CSG / CRDS et est assujetti au forfait social de 8 % dans les entreprises d’au moins 11 salariés.

• Versement santé et Tesa

Le Tesa Simplifié est adapté au versement santé. Toutefois, il appartient à l’employeur de calculer le versement santé et de compléter les cases correspondantes.