Le point sur la filière bois-énergie en BFC

Les problématiques internationales ajoutées au changement climatique confèrent une importance croissante aux sources d’énergie renouvelable. En Bourgogne-Franche-Comté le recours au bois énergie illustre cette tendance.

Dans la panoplie des solutions destinées à assurer un accès à des énergies renouvelables et dont l’impact sur l’environnement est moindre, le bois énergie figure en bonne place. C’est en 2007 que les cinq interprofessions régionales de la filière forêt-bois du quart Nord-Est (à l’époque Adib en Franche-Comté, Aprovalbois en Bourgogne, Gipeblor en Lorraine, Fibois Alsace et Valeur Bois en Champagne-Ardenne) ont mis en place un observatoire du bois énergie et du bois d’industrie. Son objectif est de suivre et de mieux faire connaître les marchés et leurs évolutions en termes de productions et de consommations de bois énergie et bois d’industrie. Il vient de livrer sa dernière étude sur le bois énergie en Bourgogne-Franche-Comté (BFC) qui porte sur les chiffres de 2020. L’étude concerne le bois sous toutes ses formes (plaquettes forestières, bois en bûches, produits connexes, granulés, broyats et bois d’industrie).

Contexte compliqué

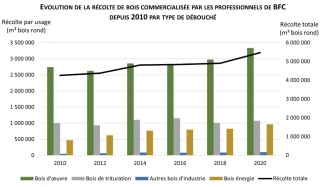

Elle s’inscrit dans un contexte rendu compliqué par le développement de maladies qui attaquent les bois régionaux, tels que les scolytes (insectes qui creusent des galeries dans le bois et finissent par tuer l’arbre qu’ils colonisent). Une situation qui entraîne le déclassement de certains bois, prévus à l’origine pour la construction, qui sont en partie redirigés vers le marché du bois énergie. Cela accentue un déséquilibre déjà existant entre l’offre et la demande pour les qualités de bois d’industrie ou de bois énergie (Bibe). Une situation aggravée par le Covid qui a mis à l’arrêt une bonne partie de l’activité industrielle. Les chaufferies de BFC n’ont pas la capacité d’absorber le surplus de bois ainsi apporté. La nécessité de trouver de nouveaux débouchés pour les Bibe est donc vitale pour l’ensemble de la filière. En BFC, le volume de bois énergie récolté et commercialisé par des professionnels de la filière en 2020 approche le million de m3. Il a doublé depuis 2010 et parmi tous les secteurs du bois (construction, trituration, industrie), c’est celui qui a le plus progressé. Cela traduit l’impact des apports de bois scolytés, mais aussi celui du développement de la filière bois-énergie. Le mouvement s’accélère puisqu’entre 2018 et 2020 135 000 m3 de bois énergie supplémentaires ont été récoltés et commercialisés par les professionnels de BFC, contre 30 200 entre 2016 et 2018.

Cinq familles de produits

Voici les différents débouchés du bois énergies :

-le bois en bûches. Il est vendu à 80 % à des négociants, les 20 % restants à des particuliers. En majorité (59 %), l’approvisionnement provient de billons-grumes. Les investissements (en combinés coupeurs-fendeurs, en hangars de stockage pour augmenter la qualité du bois commercialisé…) sont souvent difficiles pour les entreprises de bois bûche du fait de la faible rentabilité de leur activité. Beaucoup déplorent une concurrence faussée par des ventes illégales de gré à gré et hors circuits marchands. Les tarifs pratiqués pour la vente de bois de chauffage au détail sur la région ne suffisent pas toujours à assurer la rentabilité de cette activité pour les entreprises.

-Les granulés de bois (ou pellets). Cela désigne un combustible constitué de sciures compactées. Ce marché est en plein essor et la production régionale poursuit sa progression afin de répondre à la demande croissante. On compte 12 producteurs en BFC. 213 000 tonnes de granulés de bois ont été commercialisées en BFC en 2020, soit 43 600 tonnes de plus qu’en 2018 (+ 26 %). Les consommateurs finaux sont, à 95 %, des particuliers. La localisation des approvisionnements pour la production de granulés de bois est à près de 80 % en BFC et la production régionale de granulés de bois représente 13 % de la production nationale.

-Les plaquettes forestières. C’est un combustible obtenu à partir de broyage de bois forestier. On estime que le volume commercialisé par les producteurs de plaquettes forestières de BFC à destination de l’énergie a été de près de 475 300 tonnes en 2020. En 2006, c’était 60 000 tonnes. La part la plus importante de débouché pour ce produit est constituée par les chaufferies collectives (65 %). Il faut néanmoins noter que plusieurs producteurs régionaux de plaquettes forestières ont également commercialisé leurs produits pour d’autres usages que l’énergie. Parmi les répondants à l’enquête, plus de 10 100 tonnes de plaquettes forestières ont ainsi été commercialisées pour l’agriculture et le paillage/ornement. Les débouchés des plaquettes forestières sont en très grande majorité locaux pour les particuliers, les chaufferies collectives et industrielles. Globalement, en BFC, les volumes de plaquettes forestières commercialisés à moins de 40 % d’humidité ont augmenté. La tendance de production de combustibles de plus en plus secs continue. Ils ont un meilleur rendement énergétique et peuvent être utilisés dans de petites chaufferies. 84 % des entreprises régionales possèdent un ou plusieurs hangars de stockage leur permettant de faire sécher le combustible avant de le livrer.

-Les produits connexes de la première transformation (sciures, copeaux, écorces, plaquettes). Il s’agit des résidus obtenus lors du sciage du bois. Sur BFC 1,4 million de tonnes brutes de connexes ont été produites en 2020 par les entreprises de première transformation. Leur premier débouché, c’est l’énergie (44 % du total) devant la trituration (42 %). Cette part à destination de l’énergie est en croissance.

-Les broyats de bois en fin de vie. Ils sont issus du broyage de déchets en bois (palettes, bois de démolition, déchets en bois…) et se décomposent en deux catégories : les broyats de bois propre et les broyats de bois souillés, qui ont subi un traitement chimique. La production annuelle estimée de bois en fin de vie en BFC est de 150 000 tonnes/an (décomposée en 60 000 tonnes de bois en fin de vie souillé et 90 000 tonnes de bois en fin de vie propre). Si, en 2018, le marché du bois en fin de vie était saturé et les entreprises rencontraient des difficultés à valoriser leurs produits, en 2020, la situation a semblé s’équilibrer, notamment parce que certaines chaufferies de taille importante dans les régions voisines de BFC ont démarré ou sont en projet, permettant une valorisation de certains volumes en énergie. On estime que les projets déjà engagés augmenteront la consommation annuelle des chaufferies régionales de 406 730 tonnes à l’horizon 2027.

La filière bois énergie en BFC

La consommation de bois énergie chez les particuliers

Selon une étude de l’Agence de l’environnement et de la maîtrise de l’énergie (Ademe) de 2018, 6,8 millions de ménages sont utilisateurs de bois énergie à l’échelle nationale, soit près de 24 % des ménages français. Parmi eux, 6,1 millions (90 %) utilisent du bois sous forme de bûches et 0,7 million sous forme de granulés. Les ménages restants utilisent des plaquettes ou des bûches reconstituées. Le taux de pénétration du bois énergie (nombre d’utilisateurs par rapport au nombre total de ménages) des régions de l’Est de la France (dont fait partie BFC) s’élève à plus de 28 % des ménages et est plus important qu’à l’échelle nationale. Le bois en bûches reste la forme de combustible bois la plus consommée en volume sur BFC. Dans notre région la consommation unitaire de bûches est estimée à 8,3 stères/ménage/an, soit plus que la moyenne nationale.