Juridique

Exonération du forfait social dans le cadre de l’épargne salariale

L’épargne salariale est un ensemble de dispositifs qui permet aux salariés de bénéficier du résultat financier de l’entreprise et ainsi de les fidéliser.

Pour en favoriser le développement dans le petites et moyennes entreprises, le forfait social a été supprimé par la loi de financement de la sécurité sociale pour 2019.

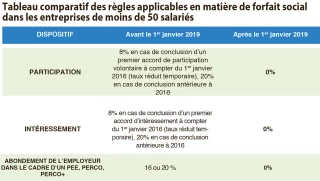

Le forfait social correspond à la participation patronale de 20% sur les sommes versées.

Cette suppression concerne :

l’intéressement pour les entreprises de moins de 250 salariés ;

la participation, l’intéressement et l’abondement employeur à un plan d’épargne salariale pour

les entreprises de moins de 50 salariés.

Cette suppression est mise en place pour tous les accords d’entreprises respectant les conditions d’effectif précitées, conclus avant ou après le 1er janvier 2019.

Aucun plafond d’exonération n’est mis en place, à l’exception de ceux en vigueur pour les dispositions propres à l’intéressement, à la participation et à l’abondement. Pour bénéficier de cette exonération, les entreprises ne sont

obligées d’aucune formalité

supplémentaire.

Le bénéfice de cette exonération est simple à condition de mettre en place ou de posséder de tels dispositifs dans son entreprise.

Le forfait social correspond à la participation patronale de 20% sur les sommes versées.

Cette suppression concerne :

l’intéressement pour les entreprises de moins de 250 salariés ;

la participation, l’intéressement et l’abondement employeur à un plan d’épargne salariale pour

les entreprises de moins de 50 salariés.

Cette suppression est mise en place pour tous les accords d’entreprises respectant les conditions d’effectif précitées, conclus avant ou après le 1er janvier 2019.

Aucun plafond d’exonération n’est mis en place, à l’exception de ceux en vigueur pour les dispositions propres à l’intéressement, à la participation et à l’abondement. Pour bénéficier de cette exonération, les entreprises ne sont

obligées d’aucune formalité

supplémentaire.

Le bénéfice de cette exonération est simple à condition de mettre en place ou de posséder de tels dispositifs dans son entreprise.