Une rémunération qui laisse toujours à désirer

Novembre 2023 a vu les tendances de fond se poursuivre : encore et toujours la décapitalisation du cheptel allaitant et des signaux de marché ne permettant pas une meilleure rémunération des producteurs ! Ce mois aura été synonyme de baisse des charges liées aux matières premières agricoles mais les cotations ont suivi la même tendance et se sont dégradées sur le marché de la femelle et du broutard.

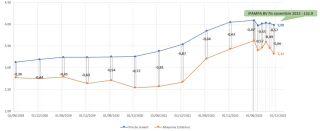

Après des mois d’inflation, bien que les prix des matières premières aient commencé leur lente diminution (chiffres de fin juin 2023 source : Ipampa viande bovine, RICA 2015, traitement Institut de l’élevage : aliments achetés : -6,5 % ; engrais et amendements : -61,2 % ; énergie et lubrifiants : -15,5 %), les indicateurs de prix de revient en viande bovine (calculés selon l’accord interprofessionnel en date du 22 mai 2019) augmentent de 1 % sur le 1er semestre 2023. Cette hausse est conséquente à une revalorisation du SMIC sur la période concernée, qui impacte le poste rémunération éleveur mais aussi les postes « Biens et services de consommations intermédiaires », « Produits et services vétérinaires », « Entretien et réparation des véhicules » et « Frais généraux » calculés au sein du prix de revient interprofessionnel. Sur le mois de novembre 2023, les tendances sur l’indice Ipampa viande bovine sont à la baisse : il s’élève alors à 132,9 points (contre 133,8 en octobre). Cette baisse est due principalement à une chute, sur un mois, du poste « Énergie et lubrifiants » (-8,3 points). L’estimation FNB du coût de production sur le mois de novembre, baisse certes, mais reste à un niveau élevé.

La décapitalisation, ça continue

La décapitalisation du cheptel bovin allaitant enclenchée depuis 2016, s’est accélérée sur l’année passée. (Baisse de 112 000 têtes sur la campagne 2022-2023). Alors que la consommation par bilan s’érode légèrement (-2,9 % /2022 en cumul sur les 9 premiers mois de l’année), cette décapitalisation toujours marquée (-2,2 % en octobre par rapport à la campagne précédente) se traduit par la poursuite de la tendance à la baisse des abattages. Fin novembre 2023, les chiffres le prouvent encore : -4,82 % d’abattages en 2023 VS 2022 (Source : Normabev). La décapitalisation se traduit également par une baisse des naissances supérieure à 150 000 animaux sur la campagne 2022-2023. Cette baisse implique donc une réduction des effectifs d’animaux mis sur le marché d’environ 10 %. Aussi, alors que la part de l’Italie dans nos exportations sert souvent d’alibi, il ne faut pas oublier la dépendance réciproque des Italiens à l’approvisionnement français qui oscille entre 85 et 90 %. Dans ce contexte, avec une telle réduction de l’offre, et alors que la demande est dynamique, il ne peut y avoir qu’un effet favorable sur les cours. Ce contexte a orienté les cotations à la hausse pour toutes les catégories animales sur l’année 2022, preuve qu’il n’y a pas de fatalité et que les prix peuvent bel et bien augmenter. Cela aurait encore dû être le cas sur l’année 2023… Malheureusement, l’embellie est à relativiser au regard de la hausse des coûts de production interprofessionnels. Bien que les cotations aient augmenté de 25 % sur 2022, toutes catégories animales confondues (hausse de 1,04 €/kg sur le Prix moyen pondéré), le constat est là : cette embellie des cotations n’a toujours pas permis de couvrir la hausse des charges subie par les éleveurs. L’écart entre coût de production interprofessionnel et cotations ne diminue que très légèrement sur les diverses catégories animales, par rapport à celui de 2018.

Un prix toujours à perte

Les signes d’une amélioration de la rémunération des éleveurs bovins ne sont toujours pas présents. Le mois de novembre 2023 ne fait pas exception. La baisse de l’Ipampa viande bovine n’a pas été synonyme de meilleure rémunération pour les producteurs, puisque les cotations gros bovins entrée abattoir se sont détériorées sur le marché de la femelle et sur celui du broutard, entraînant une augmentation de l’écart au prix de revient… De ce fait, quelles que soient les catégories, le prix payé aux producteurs est toujours à perte, lorsqu’il est comparé au prix de revient (réactualisé selon l’estimatif FNB à la cotation au 30 novembre 2023). Il convient de rappeler que, dans le cadre d’Egalim2, l’éleveur doit établir sa proposition de contrat à son premier acheteur et non l’inverse. Le coût de production interprofessionnel (selon la méthodologie de calcul en date du 22 mai 2019) est, dans cette proposition, le socle indispensable à toute négociation. Le résultat de la mécanique de prix résultant de la négociation, et présente dans le contrat, ne sera alors plus négociable par l’aval de la filière. Par la prise en compte du coût de production interprofessionnel dans le contrat, l’éleveur a l’assurance que la flambée des prix des matières premières sera supportée par son exploitation, de manière durable. Il convient également de rappeler que la prise en compte du coût de production interprofessionnel dans un contrat, amène toujours à une meilleure valorisation que le prix du marché, même quand celui-ci augmente fortement comme l’année passée. Enfin, cela permet de donner de la lisibilité aux éleveurs, à la filière, comme aux banquiers pour accompagner les jeunes. Avec la moitié des éleveurs qui partiront à la retraite dans les 10 années à venir, le renouvellement des générations est urgent.